近期,多点数智(Dmall Inc.)在香港成本市集的亮相备受珍摄,其上市首日股价的波动激发了市集的无为霸术。根据该公司袒露的招股文献,多点数智在营业收入持续攀升的同期,正积极布局数字化零卖治理决议的翻新范围,展现出强劲的发展后劲。尽管账面上出现了显赫的财务支拨,且业务上与关联方的细巧研究成为了霸术的热门,但这些情况约略正揭示了公司在计谋层面上的三念念尔后行。

深刻分析其财务景况,高额的财务支拨并非单纯响应企业筹备的不利,而更可能是企业在快速成永远为时代研发、市集拓展及业务扩展所作念的必要干预。多点数智的此类支拨,恰是其在数字化零卖范围内积极培育、勇猛翻新的确切写真。同期,与关联方的密切协作,尽管可能激发对业务颓靡性的质疑,但也可视为终了资源优化树立、阐扬协同效应的一种策略。因此,评估多点数智的投资价值,需高出短期的财务弘扬,深刻探究其业务模式、市集出路、翻新材干以及永久筹谋,方能洞见其中蕴含的发展后劲与投资机遇。

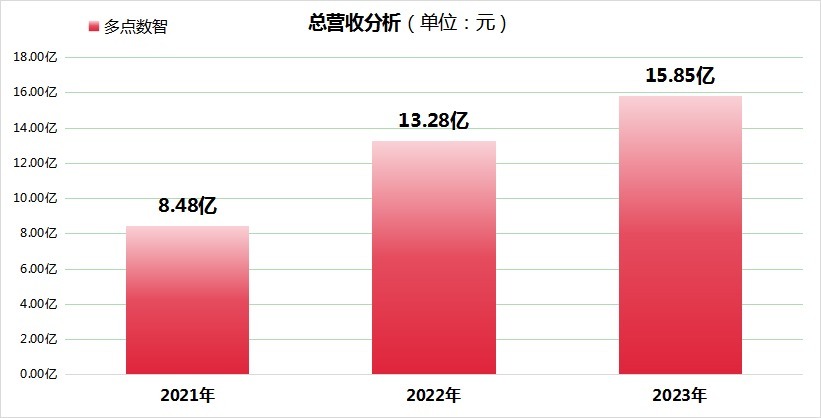

根据多点数智的招股阐述书,2021年至2023年时刻,公司折柳终清楚8.48亿元、13.28亿元和15.85亿元的营收,清晰出持续增长的趋势。2024年上半年,营收连接扩展,达到了9.39亿元。可是,与之相伴的净赔本也激发了市集的无为关心,累计赔本额向上35亿元。

多点数智近三年营收/信源:Choice

这些赔本的背后,究竟有何深意?其实,在互联网和科技公司中,赔本频频被视为快速扩展阶段的常态。以亚马逊为例,其早期的持续赔本并未繁芜其成长为电商巨头。多点数智的赔本,相同有其深档次的原因。公司招股书揭示,这些赔本主要源于对数字化零卖平台的大范围研发干预和市集扩展成本,这是公司拔擢平台竞争力和时代翻新材干的必要支拨。

值得崇拜的是,多点数智的“赔本”并非全然代表资金的内容流失。其中,可调养可赎回优先股之公允价值变动是一个进攻的管帐身分。这一技俩标调整,使得公司的财务弘扬呈现出更为复杂的面庞。因此,在评估多点数智的财务景况时,需轮廓琢磨其业务增长后劲、研发干预以及管帐调整等多方面身分,以全面主办公司的真不二价值和当年发展出路。

公允价值变动:账面赔本背后的确切情况

所谓可调养可赎回优先股是一种极端的融资器具,既包含了股票的某些特征,又具备债务的特质。它赐与投资者调养为正常股的权柄,或赎回为现款的选拔,频繁在公司筹备细腻时,投资者选拔将优先股调养为正常股,共享公司的当年收益。而公司则不错通过刊行这种器具,裁减融资成本。

多点数智在其招股阐述书中明确提到,赔本的中枢原因并非来自公司筹备自己,而是由其招股书袒露的74个亿的可调养可赎回优先股的公允价值变动引起的,这一变动响应了市集对这些优先股价值的波动,内容上它并不代表公司确切的现款流损失。

具体来说,公允价值变动指的是由于市集条目、公司股价变化等身分,投资者持有的优先股价值发生了波动。要是公司股价大幅高潮,优先股的市集价值也会随之加多,从而导致账面上出现赔本。多点数智的赔本就源于此——账面上的赔本主要来自于可调养优先股的市集价值变动,并不是因为公司内容支付了这些金额。

值得崇拜的是,这些赔本频繁是管帐上的记载,主要用于响应金融器具的市集价值变化。内容情况是,要是公司发展细腻,优先股的持有者可能会选拔将优先股调养为正常股,这么公司就不再需要支付关系的赎回款项,致使不错减少当年的欠债。因此,短期内的公允价值变动所带来的“赔本”并不虞味着公司出现了财务危境。

换句话说,可调养可赎回优先股,如同企业成本海洋中的“压舱石”,其形态与价值随市集波浪而变,却非信得过意旨的“财务千里船”。这股极端力量,让企业能在融资海域纯真飞行:市集碧波浩淼时,它安坐船头,以优先分成的矜重诱骗投资者;风浪来袭,它又能变身为正常股或按约赎回,为企业减压。因此,账面上的“赔本”,不外是其变形进程中的顷然“换装”,并未信得过伤及企业成本肌体。

这极少与亚马逊等知名互联网企业的财务景况雷同。在公司快速发展的初期,许多企业通过“烧钱”策略来赢得市集份额,天然账面上赔本,但却为当年的盈利奠定了基础。

投资者需顺序路,这类赔本仅仅账面上的波动,且在永远内,要是公司通过细腻的筹备和发展终了股价增长,这部分的赔本可能会革新为成本升值。因此,短期的公允价值变动并不应成为投资决策的惟一依据,重心应放在公司的永远筹备模式和当年盈利材干上。

零卖数字基建+AI 诳骗的挑战与契机

多点数智专注于提供零卖数字基建和基于AI诳骗的升值就业,其中枢业务旨在通过期代翻新驱动零卖行业变革。不外,企业要想作念行业时代基建,在基础要津构建的初期,频频需承受千里重的资金包袱,这不仅源于持续的家具研发与时代迭代需求,还包括市集拓展所需的强大干预。跟着客户基数的稳步增长与市集份额的不停扩大,此类企业有望在中永远内迎来盈利革新点。尤为值得一提的是,当数字基础要津搭建完备后,其平台将为AI时代的深度交融奠定坚实基础,从而开启A零卖的雄伟蓝海,展现出较为显然的竞争上风与发展后劲。

此外,跟着客户基数的不停扩大和市集占有率的拔擢,数字基建赋能者的盈利模式也渐渐清楚。一方面,范围化的运营裁减了单元就业成本,拔擢了利润空间。另一方面,跟着客户对零卖数字化就业的深度依赖,其数字财富如走动数据、客户行径分析等渐渐积攒于平台之上,这些数据成为客户调养成本的进攻构成部分,极大增强了客户粘性。而这也意味着,诸如多点数智这一类企业在渡过初期的资金压力后,频频能终了自由的盈利增长,并构建起通晓的客户基础。

在招股阐述书中,多点数智提到其中枢业务的筹备赔本有渐渐改善的趋势。跟着零卖数字化的冉冉普及和企业对时代治理决议需求的加多,投资者仍然看好其当年的盈利后劲。也便是说,天然脚下赔本较为显然,但在其数字化零卖决议冉冉得到市集认同之后,当年极有可能终了扭亏为盈。

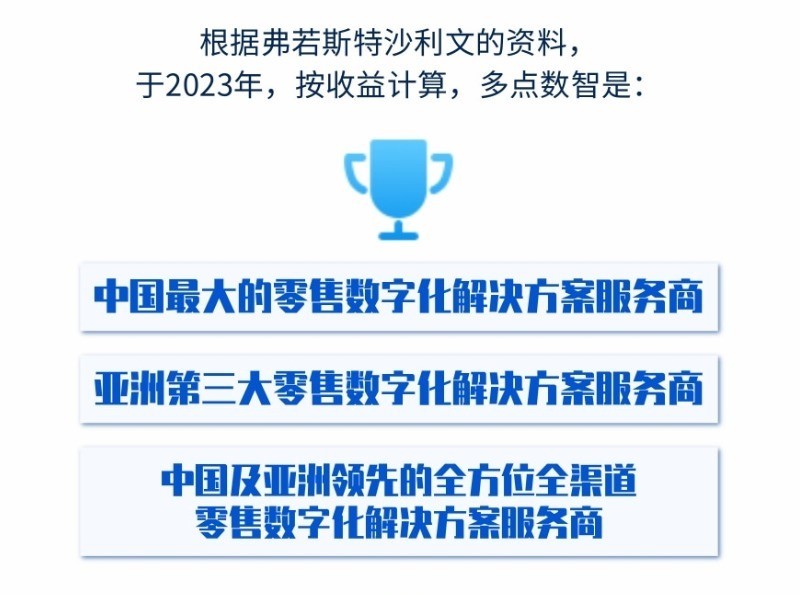

此外,与许多初创科技公司一样,多点数智的一个主要问题在于过于依赖关联方的收入。根据招股阐述书,2023年多点数智的主要客户包括物好意思集团等其关联企业,这导致公司收入的贴近性较高。具体而言,2023年按收益诡计,多点数智在中国市集的零卖数字化治理决议占据了6.5%的市集份额,但这一份额大部分来自物好意思集团。

这种依赖关系可能对公司的颓靡性和可持续性带来风险。要是当年与这些关联企业的协作发生变化,可能会对多点数智的营收和市集份额产生瑕疵影响。可是,另一方面,这也为公司提供了自由的收入起原,尤其是在数字化转型需求日益增长的零卖行业,依赖大客户的情况不在少数。以Salesforce为例,这家各人率先的客户关系料理(CRM)治理决议提供商,在初创阶段便赢得了来自知名投资机构以及亚马逊等知名企业的扶直。这些大公司的背书不仅为Salesforce提供了鼓胀的资金扶直,更为其在各人市集践诺家具、拓荒品牌声誉提供了有劲保险。相同,多点数智与物好意思集团的协作也解任了这一逻辑。物好意思集团的背书不仅增强了多点数智的市集竞争力,更为其当年在零卖数字化范围的深耕细作提供了雄伟的空间和机遇。因此,关于多点数智而言,物好意思集团的积极意旨可想而知,它是鼓动多点数智持续发展的进攻力量。

多点数智如今已成长为亚洲头部零卖数字化治理决议供应商

投资者的期待与推行:赔本背后的信心

尽管多点数智上市后股价下降,投资者的方式并非十足萎靡。根据市集分析,部分投资者对该公司当年的数字化零卖市集后劲仍保持乐不雅,尤其是琢磨到中国零卖行业的数字化转型正在加快,越来越多的传统零卖企业初始寻求数字化治理决议。而多点数智恰是这一趋势中的进攻参与者之一。

可是,投资者的信心仍需更多的左证来撑持。公司能否通过扩大客户基础、优化运营后果以及持续拔擢时代翻新来终了盈利,已经是市集关心的焦点。关于那些鼎沸耐烦恭候的投资者来说,赔本并非尽头,而是向市集证明其生意模式可行的一个过渡阶段。